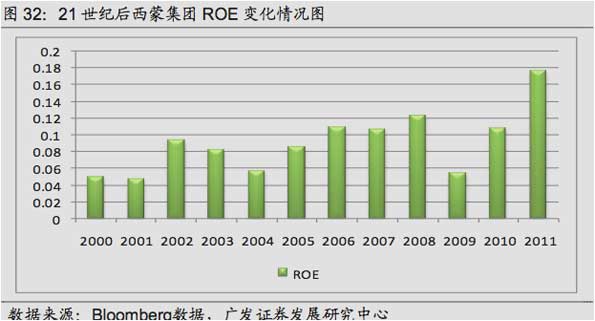

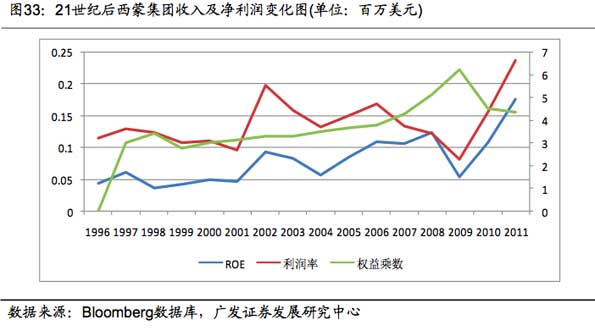

���(q��)��(d��ng)����(l��i)��,��˾ROE�����L(zh��ng)��Ҫ�w�F(xi��n)�ڃɂ�(g��)����(d��ng)������:

����,��ǰ�����ڽ�(j��ng)�^(gu��)�ͻ؈�(b��o)�ĔU(ku��)��֮��,SPG���F(tu��n)ͨ�^(gu��)��(n��i)�ڵĹ���,�����˹�˾��𡢽������\(y��n)�I(y��ng)�M(f��i)����,�������ٳ�������,�@ֱ�Ӵ��M(j��n)�˹�˾������(r��n)�ʵ�����;���,��˾���M(j��n)��2000��֮��,��(j��ng)�I(y��ng)�ܗU�_(k��i)ʼ�����������,��(qu��n)��˔�(sh��)��90������ڵ�3�������ӵ�Ŀǰ��4����,�@�ɂ�(g��)����ֱ������(d��ng)�˹�˾�ę�(qu��n)��؈�(b��o)��

�Ƀr(ji��)����,��ǰ���D9�п��Կ���,2000���,��2008�����ҽ�(j��ng)��(j��)˥�˕r(sh��)����,SPG�ĹɃr(ji��)���w�ʿ����ϝq��څ��(sh��)���@һ��������c����ؔ(c��i)��(w��)�I(y��)��(j��)��ROE�����L(zh��ng),��һ����Ҳ�к��^(gu��n)��(j��ng)��(j��)���ص�ԭ��:ԓ�r(sh��)������(gu��)�خa(ch��n)�ИI(y��)�M(j��n)�뷱�s�r(sh��)��,REIT�؈�(b��o)��������,��ͬ�r(sh��)�ڻ�(li��n)�W(w��ng)��ĭ���Ɯ�Ҳʹ��Ͷ�Y�߸�����A�ڻ؈�(b��o)�ʷ�(w��n)�����L(zh��ng)�ĵخa(ch��n)�ИI(y��)��˾��Ʊ��

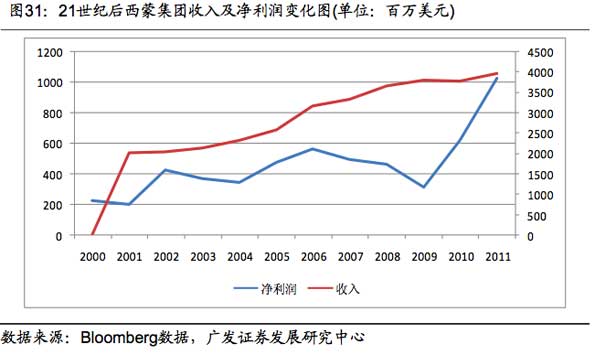

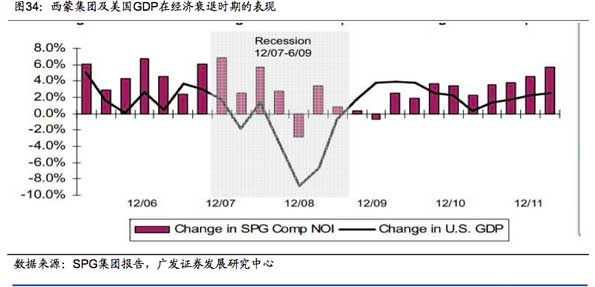

ֵ��ע�����,�mȻ2008�꽛(j��ng)��(j��)˥�˕r(sh��)��SPG��˾������(r��n)�����»�,��Ԕ��(x��)�������Ȕ�(sh��)��(j��)���l(f��)�F(xi��n),��˾����(j��ng)�I(y��ng)����(NOI)�H����һ��(g��)���ȼ�Ť�D(zhu��n)���»�څ��(sh��),���m(x��)��ԭ�е����L(zh��ng)��(sh��)�^,��ͬ�r(sh��)��,����(gu��)GDP�t�B�m(x��)�»���4��(g��)���ȡ�

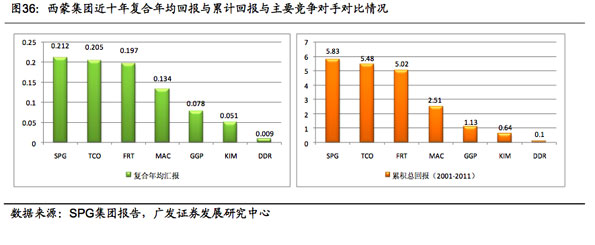

���,��Ͷ�Y�؈�(b��o)�ĽǶȁ�(l��i)��,2002-2011��ʮ��SPG��˾�ď�(f��)��ƽ���؈�(b��o)���_(d��)����21.2%,��ͬ��S&P500��ƽ���؈�(b��o)�ʄt2.9%��SPGʮ����۷e�؈�(b��o)�ʞ�583%,�� S&P500�H��33%������,�c��Ҫ�ИI(y��)�ɱ�ͬ�(l��i)��I(y��)���,SPG�Ļ؈�(b��o)���F(xi��n)Ҳ���b�b�I(l��ng)�ȡ�

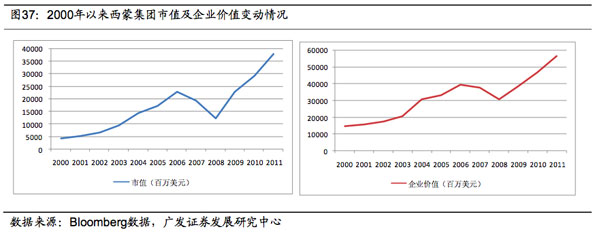

���������������ص�Ӱ�,���S��SPG�ĹɃr(ji��)��2000����߾��w��(l��i)�f(shu��)2003���_(k��i)ʼһ·�߸�,��˾����ֵҲ���ٳ��L(zh��ng),��2002���100�|��Ԫ���L(zh��ng)����2012�����ڵ�470�|��Ԫ,�h(yu��n)���^(gu��)�������Ҹ�(j��ng)��(zh��ng)��(du��)�ֵĿ��͡�