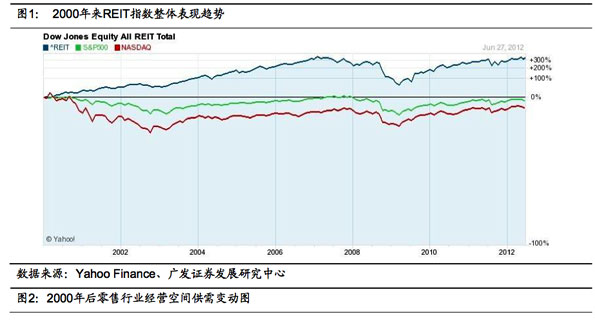

�� 2007-2009 �꽛��˥�˕r������,�����̘I�خa�ИI�Ա����o������,һֱ̎�ڳ��m���ٵİlչ�A�Ρ�����������M���Lʹ�����۵خa���o�ٶȿ��w�������������,ͬ�r�ИI�Ȳ�ُҲ���M�����w���I���������������@�N������,�^ȥʮ�� REIT(�̘I�خaͶ�Y���л���)��؈���ƽ���_���� 7.8%,�� SPG(���ɵخa)�� MAC ����Ҫ���۵خa��I��ƽ���؈��ʷքe�� 21.2%�� 22.5%,�ɴ����۵خa�ИI�õ���Ͷ�Y�ߵ��ձ��Jͬ,���ɵخa�Ƀr�^ȥʮ��q���ӽ� 400%���҂��xȡ�����^��˾���ɵخa���F(SPG)���鱾�ĵ��о��˵�,߀ԭ 60 ����ԁ������ض��̘I�h�����̘I�خa��˾�IJ����c�x��,�����о��Ї��̘I�خa�ИI����I��Ͷ�Y���ṩ��ʾ�c����

�Y���Ƅӵļ沢�˳��_�������I�ȵ�λ

1993 �����ɵخa���ԁ�,�����D�������Y�������Ƅ��ИI�ȼ沢�ؽM����,ͨ�^�����o 90 �����������Ҫ��ُ�¼�,���ɵخa�ɞ�ȫ�������̘I�خa��,����е��̘I�خa�������^���ļ��̘I�خa��˾�Ŀ���,�ɴ˹�˾���ИI���I�ȵ�λ��ʽ�_������ͨ�^�沢���ؽM��������˾����I�սM�ϵ�ͬ�r,��˾߀ͨ�^�c���� REIT �đ��Ժ�����Ч���_�����Ј������ɵخa���r��׃���_�l-����-�_�l����չģʽ,����˾�ij��L��ʽ�ă�����չ�D׃�����ڲ�ُ��չ,������ SPG ��˾�lչ���P�I��

��ُ�r�������D��Ʒ�ƾS�o,���IЧ�ʲ�������

�M�� 21 ���o,��˾�����I�����c���ИI�U���D�Ƶ�ע��Ʒ�ƾS�o֮��,�ڃȲ������̘I�W�j�����ù�˾��Ҏģ����,�˄ӹ�˾�͑��Լ������̵Ĺ�ُͬ�I��,�����ɵ���������ṩ����ُ�����ğo���ṩ�ĮaƷ,�����Լ��ۿۡ�ͨ�^���M�������c�������֮�g�������Pϵ,����������I�������ُ�I���P���պͮaƷ�r�܉�õ����и��������ۿ�,ʹ�͑��܉���С������|�����C�����ž��U���_����Ʒ�ƾS�o���Բ�����,��˾�I�ի@ȡ���Ј��o��ĸ���r,���Y�a�����ʳ��m����,��˾�rֵ�õ�Ͷ�Y�ߵĘO���J�ɡ�

��Ͷ�Y�Ї��̘I�خa�ИI����I�Ć�ʾ(1)��Ҫ�^�L�r�g�����ИI���o�^ʣ����ĭ(2)��ĭ�����^�������L�沢��ُ��I�ЙC�����L�����^(3)ע��Ʒ����������,���ھS�o�̑������M���Pϵ����I�K���ٳ�

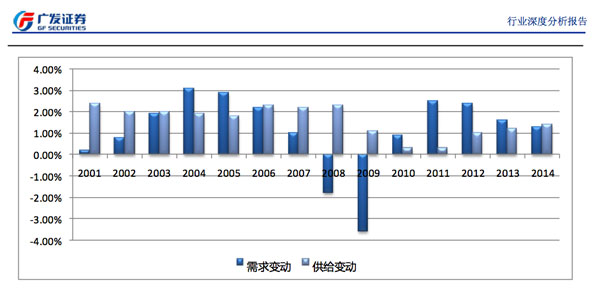

2008��֮ǰ�����������^�L�r�g��̎�ڷ������L�A��,����������MƷ���ۿ��~���m����������������M����Ҫ�d�w,�������۵خa�ИI2000���ԁ��M���S��lչ�A��,ͬ�r�Y���Ј������Pע�ȳ��m�����������ɵخa��������̘I�خa���ڴ�ͨ���Ό��w���۹�˾�ĺ����h����,ͨ�^Ʒ�ƠI�N�@ȡ�ˏV�����M�ߵ��ձ��J��,�̘I�خa���ѽ��ɞ������N������朗l�����P��Ҫ�Ĺ��c��

���˸��������U�������̘I�خa�lչ�vʷ,�҂��xȡ�����^��˾���ɵخa���F(SPG)���鱾�ĵ��о��˵�,ϣ���܉�߀ԭ60����ԁ������ض��̘I�h�������۵خa��˾�IJ����c�x��,���U��һ������˾���L�v�̵�ͬ�r,Ҳ���о��Ї��̘I�خa�ИI����I��Ͷ�Y���ṩ��ʾ�c����

һ�������̘I�خa���S��ʮ��(һ)���^�����@���������̘I�خa���

��2007-2009�꽛��˥�˕r������,�����̘I�خa�ИI�Ա����o������,һֱ̎�ڳ��m���ٵİlչ�A�Ρ��@һ���������2000��������خa�ИI�����w���s;��һ����,������������ИI�����L��ʹ�����۵خa�Ĺ��o�ٶȿ��w�������������,�����ИI�ȵIJ�ُҲ���M�����w���I���������������@�N������,�^ȥʮ��REIT(�̘I�خaͶ�Y���л���)��؈���ƽ���_����7.8%,��SPG(���ɵخa)��MAC����Ҫ���۵خa��I�؈�t����,�ɴ����۵خa�ИI�õ���Ͷ�Y�ߵ��ձ��Jͬ,����Ҫ��˾�ĹɃr���m�ϝq��

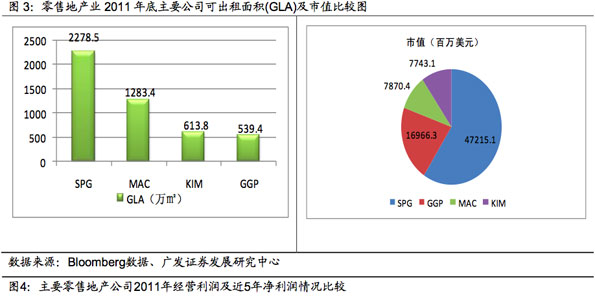

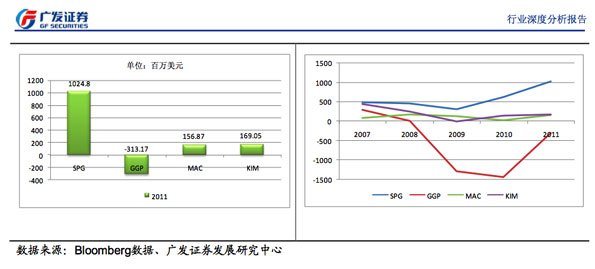

���������۵خa�ИI�F�и�ց���,���^����ʮ��IJ�ُ���lչ,�I����Ҫ������֮�g�Ľ��IҎģ��ӯ������������u�Ӵ�Ŀǰ,��Փ������Ҏģ��,߀�ǃ��ڽ��I�Y������,�������γ��������ɼ��F(SPG)��^���I����,��ͨ�����L��I(GGP)��Kimco(KIM)��Macerich(MAC)���S�ߵ��ИI������֡�