�@�N��r���H��Ҳ���������ɵ�����������Ӱ푵����Ɍ��@Щ��I�M�г��ۻ��������Y����Q�����`���Ժ������ԡ�2006�꣬���ɡ�Ħ��ʿ�������خa��������Ͷ���ú������M�ġ�ӡ��ǡ���incity��ϵ��ُ�����ģ��͌����@�N���ɲ�̎��������λ�ĺ��Y��I���@Ҳ������������K�˳�ԓ����Ӌ����ԭ��֮һ��

�f�_���F���̘Iģʽ�@Ȼ�c֮�����ش�^�e��

��ֹ2010��ף��f�_����33���f�_�V����15�����Ǽ��Ƶꡢ71���f�_ӰԺ��600�K�Ӱ�yĻ��26���B�i��؛�ꡢ30����KTV���Լ���s20���ڽ���I�����f�_�V���Ŀ��

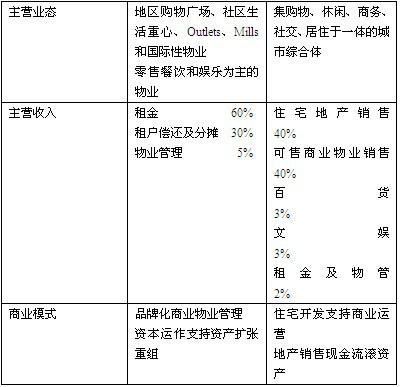

�f�_�ĵخa�_�l���N�ۣ����а���סլ�Ŀ�Ϳɳ��۵��̘I�خa�Ŀ��һֱ���f�_�������Ҫ���ɲ��֡�סլ���̘I��I���������֘Ǻ���䁣��N�������ռ�s40%�IJ��֡�

��ȥ�خa�_�l�I��֮�⣬�f�_߀�����̘I��I��������؛���ۘI���Ļ�Ӱҕ�ʘ����Ƶ꼰���εȡ��f�_��һ���˜ʵĜ�ؔ�F���\�������P��Ԫ���Uչ�ľC������I���@һ�\���ĺ��ģ������f�_���v��ʮ��lչ�����Ƶġ��f�_�V�������оC���w��

���f�_���̘Iģʽ�У��Ѓɂ��P�I�c��

1����סլ�خa�_�l���N��֧���f�_�V���̘I�\�I�������f�_�V���ľ͘I�����պ�����Ч���̓r�@ȡ���ĵضεľoȱ�����YԴ��

2���Կ�����I�Ŀ����N�ۻػ\�Գ���I��Ͷ�Y��Ȼ�����Գ���I��Ѻ�J��������M��һ���f�_�V���Ŀ���_�l��

���г��оC���w���@һ�̘I���ԣ�ʹ���f�_�����ڽ����ͬ�r���F�ˡ��Y��ƽ�⡱�͡����ٔU�����������@һ���ٔU��������Ҳ��һЩ���}��

���磬�f�_һֱ�����Ќ����Y���Ј���Ӌ����

2004�꣬�f�_ԇ�D����һ���aƷ�������۰l��REITs���@һӋ����K���a����Ҫԭ��֮һ������I���؈��ʲ����롣

2009�����ң��f�_�̘I�خa�_ʼ�I��A�����С��f�_�����L��������2011��ɕ��g϶��ý�w¶�C�O������2010���������f�_�̘I�خa��������Ո������Ŀǰ���خa���^�{�����߾o�s����r�£��خa��K����ǰ��������

�ڴ˱����£��f�_�����ѽ��ʂ����������µ������I�Ն�Ԫ�������С�2011��2��24�գ������h���־Wվ��¶���f�_�ӰԺ���ɷ�����˾�����Эh���˲鹫ʾ���@��־���f�_Ժ��IPO���M�댍�|�A�Ρ��f�_Ժ��Ŀǰռ���ˇ����Ӱ�Ј���s16%��Ʊ�����~��

���f�_�����һϵ���������P�����Y�ͻI�乤�������������������}ֵ���҂��Pע��

��1�����f�_���ٔUչ�ı����£������̘I��I�ĸ�Ͷ�����|���f�_�ĬF������r���ܲ�δ�и����Եĸ��ơ�

��2���f�_�V�����ٔU���ı��������������ۡ���؛������ʘ��I���ܸ����f�_�ĔU���ٶȡ�Ŀǰ���ȵ����ۘI��I�lչ�в����ƣ�ȱ����������÷��������˹��JCPenney��Kohl's��Gregg &Dick�ȸ��N�n�κ�Ҏģ���B�i��؛��Ʒ��ֱ�I���u����ۿ۵�İlչҲ߀�в�ࡣ�f�_���A�{���н���Ժ���M���f�_ӰԺ���Խ��fǧ��؛���nj��@һ��r�ķ�ӳ��

��3���f�_�V�������؈���Ŀǰ�����ߣ���Ҫ��ԭ������ڃɂ����棬��һ���f�_���˱M�������˚⣬���֠������������ȡ�ۿ�����������������������؈��ʺܵ͡��ڶ����̘I���нօ^���������^�ߣ����Ǟ��˿��ٔU�����������ز�ʘ��I�����̣��@һҎģ�ĵ��Ʒ�|�Ͷ�λ���㡣

������֮�������J�飬������һ���Ԍ��I�����̘I��I�������ĵ��̘I������˾�����f�_�ĺ��Ąt���f�_�̘I�خa�_�l��˾��

���Y���£�

�����ɇ������h���ͳ��л��lչ�A�εIJ�ͬ��ֱ�ӌ��������ɺ��f�_���̘Iģʽ�ϵı��|�^�e���f�_�����ɰlչģʽ���ٷ����ͅ^�e�����H��������һ������Ć��}�������ɇ��̘I�خa�_�l�̵��̘Iģʽ���ܸ���ķքe�w�F�ˌ��I���Ͷ�Ԫ����˼·�ͷ����Mһ�����ԣ��Ї��ij��л���·���c������ȣ����ܕ�Խ��Խ���F���@���ز��

�����漰�Ĺ�Ʊ��

���ɵخa���F��NYSE��SPG

��ʿ�D�خa��BostonProperties Inc��NYSE:BXP

����˹ ProLogis NYSE:PLD