���������̘I(y��)�خa(ch��n)�̵Ę�(bi��o)����һ��(g��)���}����Ȼ�������҂��������c�f�_(d��)�@�ӵć���(n��i)�̘I(y��)�خa(ch��n)�_�l(f��)����ȣ���Ҫ�^(q��)�e��ʲô��

�@��(g��)���}̫�����ֻ�����(ji��n)��Ҳ����ʵı��^�������@�Ӂ�����

����������һ��(g��)���خa(ch��n)����Ͷ�Y����REIT���������һ���̘I(y��)��I(y��)������˾��������һ�ҷ��خa(ch��n)�_�l(f��)�̣����f�_(d��)��������һ�ҵخa(ch��n)�_�l(f��)�̣������һ���M(j��n)�����P(gu��n)��Ԫ���l(f��)չ�ľC������I(y��)��

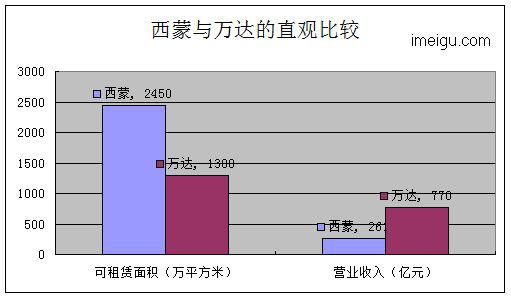

�ij�����I(y��)Ҏ(gu��)ģ�ρ����^��������2010��12��31�գ�������ȫ����(n��i)������393̎��I(y��)����s2450�fm2�Ŀ����U��e��

��(du��)���f�_(d��)�������f�_(d��)�������й�˾���]�М�(zh��n)�_����Ȕ�(sh��)��(j��)���Ĺ��_��Դ�Ĕ�(sh��)��(j��)�е�֪����2010��ף��f�_(d��)�̘I(y��)�خa(ch��n)��˾�����_�I(y��)������I(y��)��e566�fƽ���ף�Ӌ(j��)����2012���_�I(y��)70��(g��)�f�_(d��)�V��(ch��ng)������������I(y��)��e1300�fƽ���ף��A(y��)Ӌ(j��)���������70�|Ԫ����Դ���f�_(d��)�پW(w��ng)��2011��7�£���

���Ǐ��N�������ρ����^�����ɼ��F(tu��n)2010����N�������Ӌ(j��)�s39.6�|��Ԫ������(d��ng)�څR������s261�|����š����f�_(d��)���F(tu��n)2010����N�������_(d��)��770�|����š�

�Q����֮���f�_(d��)���е���I(y��)�Ϳ����U��e�������ɵ�һ�룬������?y��n)s�����ɵăɱ����ϡ��@һ��(sh��)��ӳ������֮�g�����I�I(y��)��(w��)��ӯ��ģʽ���ڸ����Եą^(q��)�e��

��һƪ�����У��҂����c(di��n)̽ӑ�����ɵخa(ch��n)���е���Ҫ��I(y��)�������@һƪ���҂����ط�����(c��)�������ɵ���I(y��)���|(zh��)��ӯ�����̘I(y��)ģʽ�����c�f�_(d��)��һ��(g��)ϵ�y(t��ng)�ı��^��

�������|(zh��)�����خa(ch��n)Ͷ�Y���л��� VS. �C���Է��خa(ch��n)�_�l(f��)��

�����������خa(ch��n)Ͷ�Y���л���real estateinvestment trust����(ji��n)�Q REITs��ͨ���Ǔ��С����ڴ����(sh��)��r���\(y��n)�I�����̘I(y��)����(d��ng)�a(ch��n)������Ƶꡢُ�����ġ��k���Ǻ͏S���ȣ����Դ˫@ȡ���U����Ĺ�˾��Ҳ��һЩ���خa(ch��n)Ͷ�Y���л������T�鷿�خa(ch��n)�_�l(f��)Ͷ�Y�ṩ���Y��REITs�Y(ji��)��(g��u)�O(sh��)Ӌ(j��)�ṩ���c��Ʊ�Ј�(ch��ng)�ϵĹ�ͬ������Ƶķ��خa(ch��n)Ͷ�Y�ܘ�(g��u)��

REITs�����Y�a(ch��n)�Cȯ����һ�N��ʽ��REITs���͵��\(y��n)����ʽ�ЃɷN����һ�N������Ŀ���d�w��˾(Special Purpose Vehicle��SPV)��Ͷ�Y�߰l(f��)������{�C������ļ���Y����Ͷ�Y�ڌ��֘ǡ��̈�(ch��ng)���̘I(y��)�خa(ch��n)�������@Щ��(j��ng)�I����I(y��)���a(ch��n)���ĬF(xi��n)������Ͷ�Y��߀���wϢ�������ԭ��I(y��)�l(f��)չ�̌����²��ֻ�ȫ����(j��ng)�I����I(y��)�Y�a(ch��n)����O(sh��)�����I(y��)��REITs������������ÿ�����𡢰�����Ϣ�������(bi��o)�ģ����ȵطָ�����ɷݳ��۽oͶ�Y�ߣ�Ȼ�����ɰl(f��)�t����ǰ�������˽ļ����������ڹ�Ʊ��

�������nj��������ڶ��N�\(y��n)����ʽ��REITs��

REITs���Թ��_��˽ļ�l(f��)�С��^�����(sh��)���_�l(f��)�е�REITs���ڹ����Cȯ���������С�����(j��)2005��Ĕ�(sh��)��(j��)��ͨ�^�����C�O(ji��n)��(hu��)ע��(c��)�����ڼ~�s�Cȯ��������New YorkStock Exchange�����е�REITs��169ֻ���ڷ����Cȯ��������American Stock Exchange������20ֻ����NASDAQ��������Nasdaq National Market System��8ֻ��

��������Ҳ�����̘I(y��)�خa(ch��n)�_�l(f��)��ң�1993 ��12 �£����������REITs�ИI(y��)��(d��ng)�r(sh��)Ҏ(gu��)ģ����IPO���ڼ~�������У����I�����Y��8.399�|��Ԫ���������(j��ng)�^��β�ُ�ؽM��Ŀǰ�DZ�������REITs��

REITs���Ԅ��֞��(qu��n)���ͣ�EquityREITs������Ѻ�ͣ�MortgageREITs�������ģʽ��HybridREITs������(qu��n)����REITsֱ�ӽ�(j��ng)�I���������Է��خa(ch��n)��Ͷ�Y�M�ϣ���Ҫ���������𣬻��I�u���خa(ch��n)�Ľ�����������(qu��n)����REITs Ͷ�Y�M���кܴ�ͬ����ҊͶ�Y�ķ��خa(ch��n)��Ͱ���ُ�����ġ���Ԣ���t(y��)�����ġ����֘ǡ����I(y��)�^(q��)���Ƶꡢ�Θ��^(q��)�����͑B(t��i)�ȵȡ���Ѻ��REITs ��Ҫ�ǰ��ݽ����н�Ľ�ɫ������ļ�����Y���������̘I(y��)��I(y��)���Ѻ���l(f��)�Ÿ��N��Ѻ�J�����Ͷ�Y��(bi��o)���Է��خa(ch��n)��Ѻ�J�����(qu��n)�����P(gu��n)�Cȯ������������Ͷ�Y���خa(ch��n)��������������Ϣ���������Ҫ�����Դ�����������һ���ȯ�������REITs���Ǚ�(qu��n)���ͺ͵�Ѻ�͵ľC�ϡ�

���ɻ����ό��ڙ�(qu��n)���͵�REITs����Ҫ��(j��ng)�I���Y�a(ch��n)�M�Ϟ�ُ��������͵��̘I(y��)��I(y��)��������REITs���@��(g��)����ֹ��ܼ�(x��)���������\(y��n)�����֘Ǟ����IJ�ʿ�D�خa(ch��n)��BostonProperties Inc��NYSE:BXP�������I(y��)�خa(ch��n)������˹��ProLogis��NYSE:PLD���ȡ�

�Č�(sh��)�|(zh��)�ρ��v��REITs��һ�Nᘌ�(du��)���خa(ch��n)Ͷ�Y��˾���ˌ�(sh��)�w�Ķ���(w��)���š��@�N���ŵ�Ŀ���ǜp�ٺͽ�����I(y��)���ö���

���������ć���(n��i)���շ���REITs��Ҫ����(y��ng)�{�������~��90%�����Լt������ʽ�ɰl(f��)�o�ɖ|���ɖ|��Ҫ�����@�õĹ�Ϣ���ɰl(f��)���Y�����潻�������⣬REITs����Ҫ���{��I(y��)���ö��������(sh��)��Ҳ�����@��(g��)(li��n)��ɰ��ţ�����ҪREITs�U�{�����ö���

Ͷ�Y��֮�����x��REITs����Ҫԭ������ɂ�(g��)���棺

��һ��REITs��Ҫ���Ќ��֘ǡ��̘I(y��)���ĺ͏S�����̘I(y��)��I(y��)���߂��L(zh��ng)�ڶ����^�ߵij��L(zh��ng)����������(du��)��(w��n)�����Y�����档��Σ�REITs�������Ʊһ���ڹ��_�Ј�(ch��ng)�Ͻ��ף���ˌ�(du��)�ڙC(j��)��(g��u)Ͷ�Y�ߺ���ͨͶ�Y�˶��dz�����������2005�꣬��������(hu��)��REITs���]����I(y��)����籣�������ݻ��𡢱��U(xi��n)�����Ͷ�Y�a(ch��n)Ʒ��

�u(p��ng)��REITs���P(gu��n)�Iָ��(bi��o)���������Y�a(ch��n)�r(ji��)ֵ��NAV�����\(y��n)�I�Y��FFO�����{(di��o)�����\(y��n)�I�Y��AFFO���Ϳɷ�����F(xi��n)��CAD����REITs���R����������(j��ng)��(j��)�ž���ȫ�����Σ�C(j��)���p������(zh��n)���ڽ���Σ�C(j��)���g��һЩ��I(y��)�ĹɃr(ji��)�µ��_(d��)��40%-70%�ij̶ȡ������ɞ�����ֱ��2011��6��30�գ�����ֵ��δ�֏�(f��)��2008���ˮƽ��

��ˣ����ɵĺ���������Ч���Y�a(ch��n)�\(y��n)�����Y������������֧�ֹ�˾���L(zh��ng)�ڳ��L(zh��ng)��������ѭһ��(g��)����Ŀ��(bi��o)�Ļ�����(zh��n)�ԣ�

1������REITs�Ĺ������\(y��n)����횞����ɵخa(ch��n)�ṩ֧��?j��n)U���Ͱl(f��)չ��횵��Y����

2���S�֫@ȡ���N��ʽ���Y������Ч�Ժ��`���ԣ��������N�����Y���˽���Y����

3����(du��)���wؔ(c��i)��(w��)�Y(ji��)��(g��u)�M(j��n)��ģʽ����������������ھS�����ɵخa(ch��n)Ͷ�Y���л���������u(p��ng)��(j��)̎���^�ߵ�Ͷ�Y�u(p��ng)��(j��)��