�� 1950S-1970S

�����˿ڏij����������^(q��)�͘I(y��)�;�ס�����������̘I(y��)�^(q��)�l(f��)չ���ޣ����ֳ���߀̎�����֘ǔ����A�Ρ������н������k���^(q��)�d�𣬲��ٹ�˾�����������^(q��)�������Լ���������:���Ø�(bi��o)־�Խ���������˾Ʒ������-

��1970Sһ1990S

��һ���Ј���60���ĩ��70������F̎�ڸ������L�ڣ�ͬ�r�_�l(f��)��Ҳ�����ڌ��I(y��)������I(y��)������1973����F(xi��n)�˽�(j��ng)�����l�������ʳ��m(x��)�ϓP������70������ڣ�����(zh��n)��������������ˬF(xi��n)���M������ڣ��ڄ��˿ھ͘I(y��)�O����S�����֘��Ј��ֳ��F(xi��n)һ��С�߳�:�½���e���ӡ�80����к��ڣ��ֳ��Ќ��֘������_�l(f��)�^����(d��o)���Ј�څ��͡����@�ʸ�����Ҋ��e�E�p��һЩ�_�l(f��)�̺�Ͷ�Y���_ʼ�D(zhu��n)�������I(y��)�B(t��i)�Ŀ���O(sh��)��

��1990��--��

���֘��Ј��l(f��)չ��څ���죬�S����Ϣ�Ƽ����՝u�l(f��)�_��90����Ј�������ʢ������ʮ���o(j��)���ܵ��Ƽ�����ě_������������17%����������l(f��)չ�ܽ�(j��ng)������Ӱ����@��

2���Ї�:���֘ǿ����������g�^��

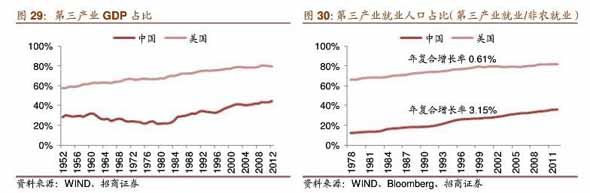

��90������S�������a(ch��n)���İl(f��)չ���������Ϻ��ȳ����_ʼ��Ҏ(gu��)ģ�����k�����֘ǣ��ڶ̶̶�ʮ�꣬�Ї����֘��Ј���u�������_�l(f��)�l(f��)չ���ஔ(d��ng)Ҏ(gu��)ģ�͌ӴΡ����֘��Ј��������a(ch��n)�I(y��)����Ҫ�d�w�����Ї�����������I(y��)������(d��o)�D(zhu��n)�͞����(w��)�I(y��)��ָ��(d��o)���^���а�������Ҫ��ɫ��

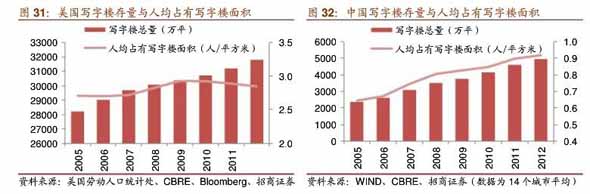

���������a(ch��n)�I(y��)2012��GDPռ�ȼs79.70%���҇��s44.60%���l(f��)չѸ�٣����ҵ����a(ch��n)�I(y��)�͘I(y��)��ʿռ��36.10%�����(f��)�����L�ʼs3.15%��Ŀǰ��ȫ��14�����c���Ќ��֘������U��e�ѽ�(j��ng)�_��5000�fƽ����ʮ�����(f��)�����L�ʸ��_1 0.7%�����������֘��Ј��ѽ�(j��ng)څ��ͣ����L�ʷ�(w��n)����1%��

δ�������a(ch��n)�I(y��)ռ�Ȍ����m(x��)�ϓP�������֘�������u�U��������3.15%�����(f��)�����L��Ӌ�㣬�A(y��)Ӌ��2020�꣬�����a(ch��n)�I(y��)�͘I(y��)�˿ڌ��_46.26%���ĵ����a(ch��n)�I(y��)�˾�ռ�Ќ��֘���(sh��)��(j��)�������������������@��࣬����ƽ��2.85ƽ��/�ˣ��Ї��H��0.93ƽ��/�ˡ�

3��һ������:�Ѕ^(q��)����(y��ng)�o����������I(y��)�d��

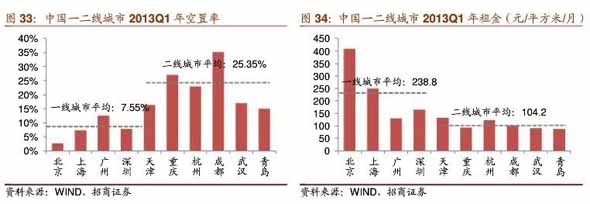

�Ѕ^(q��)����(y��ng)�o�����н�������A:�������֘��Ј������ʽ���2.6%�����409.40Ԫlƽ���ף��߳�ȫ��ƽ��70%�������Č��֘���������ҪԴ�ڽ�������������(y��ng)���dz��٣���������ϝq�����^����(j��)����κ�����о��������������U�Ј����@�ž�����ȫ��(j��ng)���ž�Ӱ푣�����������_ʼ�����ڳɱ����ơ��Ј���m(x��)���F(xi��n)������𡢿s�p�k����e����ǰ��s����r��

���������c���Ќ��֘��Ј������������r�������ֳ����Ѕ^(q��)�c�Ѕ^(q��)����������Ŀǰ���ڱ������ڽ��cCBO�ճ����^��:δ.δ������ĵ^(q��)����(y��ng)�������ޣ��@�o���d��Ȧ�����dz��õİl(f��)չ�C��.��������ɯ���Դ��_�l(f��)�������̄�(w��)�^(q��)��m(x��)�d��δ����������������δ���S���н����o��������������I(y��)���]����������^���˵������ضΣ����ĵضοճ��ʌ�����������

4����������:����(y��ng)���^�����ʸ���