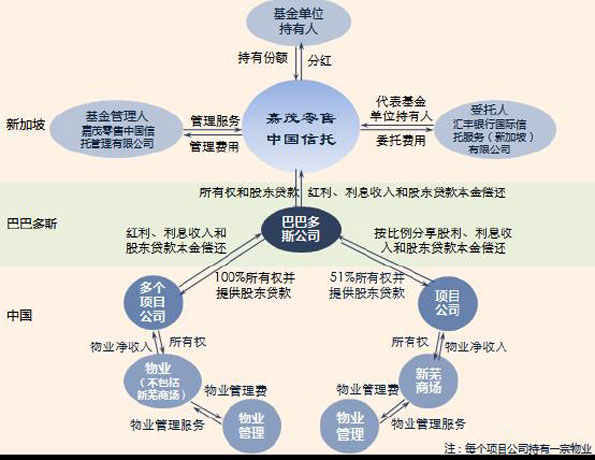

�P���õ�Ӌ���L�����Ї��lչ���ʶ���2004��ُ����_�l��I�ĕr����ͨ�^�ھ���ע�Ե����̪��Y��I��WOFE�����ߺ��Y��I������ע��CRCT���߂���I�У����������DŽP��100�����У����������WOFEs������һ������ʏ�̈����P�H����51�������Ͷ����

49�����P��ֻ�nj��ⷽ�IJ��ַ���CRCT���@Щ�ڰ���˾�ę���քe�������ڰͰͶ�˹ע�Ե�SPV���У�CRCT�tͨ�^��ُ�����@����SPV�ȵ��߂���I�{���Y�a�ȣ��^�����b���С�

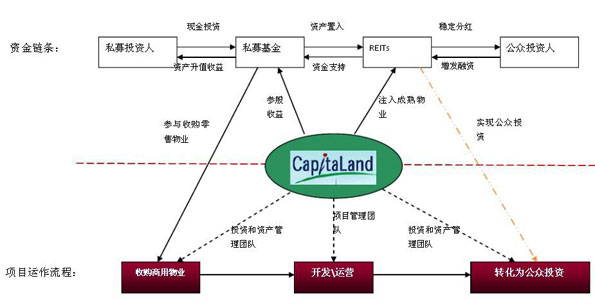

�D����ï�����Ї����нY���D

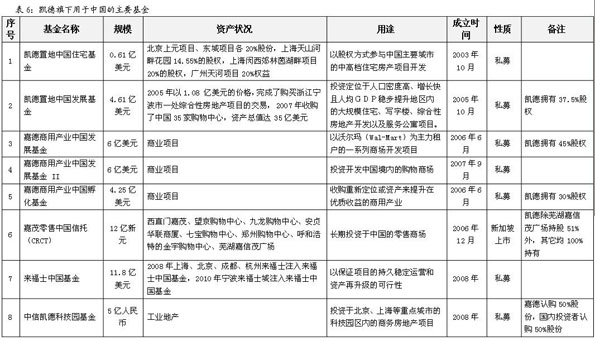

4�����F���Y�a��������

��˽ļ�����cREITs���֧���У����F��˾�����Y�a���õ����ĺ����D�м~�Ƅ�������ƽ�_�Ĵ��죻���Ŀ�\���^���У����F��˾����M���ߺ������Ƅ����Ŀ�ij��졣

���F��˾������Ͷ�Y���Y�a����F������I�³����������I����������REITs����ï�����Ї�����CRCT����ͨ�^���l����ُ���Y�����F��˾����������ƽ�_�Ę����г䮔���Y�a���õĺ��ġ�

�C�ϣ��ļ��F�Ȳ���������˽ļ������_�l�������ٵ�REITs�ărֵ׃�F�ͷ������棬�P���õؘ�����һ���Եخa�������ĵ�Ͷ�Y��I���Lͨ�����@�N�خa�_�l+�Y���\����ģʽ�DŽP���õصخa���Iģʽ�ĺ��ġ��Dȫ��ر��F�˄P���õص��\�I���̡�